Казань

ул. Мулланура Вахитова д.8

Opening time

Mon-Sat: 08.00 -18.00

Анализ российского рынка оборудования и прикладного программного обеспечения АСУ ТП

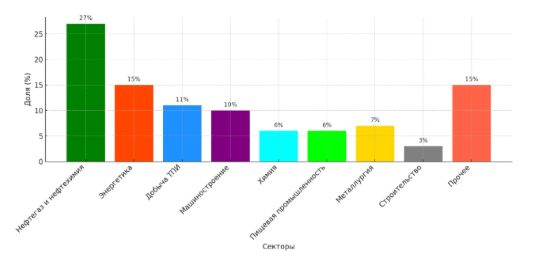

Наибольшая доля рынка АСУ ТП приходится на топливно-энергетический комплекс и добывающую промышленность. В 2024 году доля нефтегазового сектора в рамках общего объема рынка увеличилась на 2 процентных пункта, достигнув 27%. Добыча твердых полезных ископаемых выросла на 1 процентный пункт до 11%, а металлургический сектор достиг 7% за счет модернизации предприятий. Доля энергетической отрасли осталась на уровне 15%.

Вместе с тем машиностроение заняло значительную долю в 10%, что свидетельствует о росте цифровизации и внедрении АСУ ТП на предприятиях данного сектора. Химическая промышленность и пищевая отрасль продемонстрировали равные показатели – по 6%. Сектор строительства охватил лишь 3% рынка, что может быть связано с более низкой степенью автоматизации процессов. Категория «Прочее», включающая менее масштабные и специализированные отрасли, составила 15% рынка, подтверждая высокую степень распространения систем АСУ ТП в различных направлениях промышленной и производственной деятельности.

Таким образом, структура распределения долей рынка АСУ ТП в 2024 году указывает на устойчивое доминирование крупных промышленных отраслей, а также на рост интереса к цифровым решениям со стороны сопутствующих производственных сегментов.

Рисунок 1 – Доля отраслей в рынке АСУ ТП в 2024 году

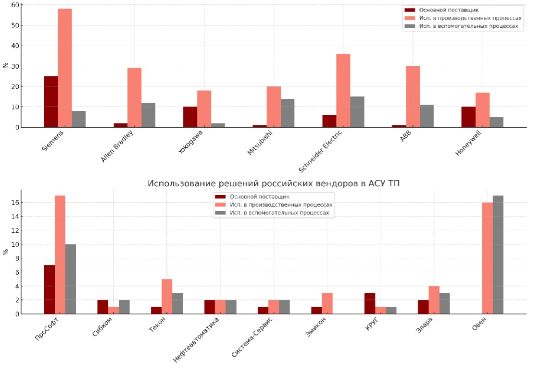

Несмотря на активные меры по импортозамещению, российские предприятия сталкиваются с рядом сложностей. 25% компаний продолжают использовать программное обеспечение и оборудование Siemens. В целом продукция немецкого производителя применяется на 58% промышленных объектов, участвовавших в исследовании. Более половины опрошенных респондентов (62%) заявили, что российские решения пока уступают зарубежным аналогам по ряду технических характеристик.

98% проектов в ТЭК, металлургии и химической промышленности продолжают использовать иностранное программное обеспечение, преимущественно решения Siemens.

Острой проблемой остается недостаточное производство российских аппаратных решений. Многие предприятия продолжают использовать зарубежное оборудование, преимущественно китайского производства, с предустановленным иностранным ПО. Однако интерес к отечественным технологиям постепенно растет. Компании тестируют российские ПАК на промышленных объектах, готовясь к постепенному переходу на локальные решения. Для объектов КИИ импортозамещение ИТ-решений и оборудования остается приоритетной задачей.

Одним из ключевых направлений становится концепция открытой АСУ ТП, основанной на модульных и совместимых решениях. Такая система позволяет снизить зависимость от одного поставщика и создать гибкие архитектуры управления технологическими процессами. В разработке участвуют крупнейшие промышленные компании России. В 2023 году была сформирована рабочая группа, занимающаяся разработкой открытой АСУ ТП, способной заменить решения ушедших иностранных производителей. Согласно плану, к 2027 году должны быть готовы прототипы, а к 2030 году – коммерческие версии всех компонентов системы. Разработка отдельных элементов распределена между ведущими российскими промышленными корпорациями.

Процесс импортозамещения требует значительных затрат, включая настройку программного обеспечения, консультационные услуги и закупку отечественных аналогов. Существенная часть расходов предприятий связана с установкой и интеграцией программного обеспечения в рамках программ модернизации промышленных объектов.

На рынке оборудования АСУ ТП, по итогам 2023 года, зафиксирован рост на 88%, однако отмечается, что объемы еще не восстановились до уровня 2021 года. В структуре оборудования наибольшую долю занимает ПЛК (в т.ч. модули расширения, пульты и т.д.) (44%).

Основные российские производители представлены такими компаниями, как АО "Нефтеавтоматика", ООО «ПроСофт», ООО «Производственное Объединение ОВЕН», ООО «ТЕКОНАВТОМАТИКА», АО «Элара». Их решения чаще применяются во вспомогательных процессах.

Рисунок 2 – Сравнение распространённости решений отечественных и зарубежных решений АСУ ТП в 2024 году

Обеспечение информационной безопасности становится все более актуальной темой в Российской Федерации. Так, по последним статистическим данным объектом 35% кибератак являются APM, 30% – направлены на SCADA-серверы. Наиболее распространенными средствами защиты являются антивирусные системы (45% предприятий), межсетевые экраны (28%) и SIEM-системы (17%).

Перспективные технологии, такие как цифровые двойники, IIoT и ИИ, пока находятся на стадии пилотных внедрений.

Ключевыми вызовами для рынка остаются недоверие к российским решениям (26% предприятий отмечают недостаточный функционал), длительные сроки поставок и отсутствие полноценной сервисной поддержки.

Таким образом, можно заключить, что российский рынок АСУ ТП находится в стадии активной трансформации. При этом рост обеспечивается как государственной поддержкой, так и вынужденным импортозамещением. Однако для достижения технологической независимости необходимо обеспечить ускорение разработки конкурентоспособных российских решений, развитие экосистемы (включая библиотеки и техническую поддержку), а также повышение уровня кибербезопасности в соответствии с новыми стандартами.

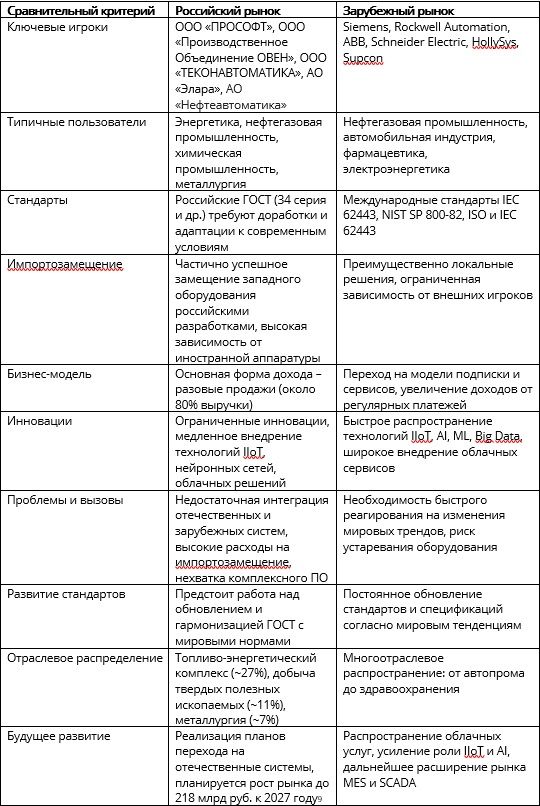

Далее представлен сравнительный анализ российского и зарубежного рынка АСУ ТП.

Таблица 1 – Сравнение состояния российского и зарубежного рынка АСУ ТП

Источник:Анализ российского рынка оборудования и прикладного программного обеспечения АСУ ТП // АНАЛИТИЧЕСКИЙ ОТЧЕТ «Цифровая трансформация промышленности. Применение автоматизированных систем управления технологическим процессом в отраслях промышленности». - 2025: ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ЦИФРОВЫЕ ИНДУСТРИАЛЬНЫЕ ТЕХНОЛОГИИ», С. 23-28.

Контакты

Тел.: +7 (917) 875-89-78

E-mail: elestry.company@yandex.ru

Адрес: г.Казань, ул. Мулланура Вахитова, д.8

© ООО "Элестри" Все права защищены